Bursat po lulëzojnë. Por kohët e mira nuk kanë gjasa të zgjasin. Megjithëse Inteligjenca Artificiale po rrit vlerësimet e tregjeve, ka faktorë të tjerë më të rëndësishëm, shkruan The Economist

Bursat po thyejnë rekorde gjithandej. Aksionet amerikane në treguesin S&P 500, arritën nivelin më të lartë në më shumë se dy vjet në muajin janar, më pas arritën në 5,000 pikë në fillim të muajit shkurt dhe e kaluan atë nivel më 22 shkurt, kur kompania Nvidia, një prodhues i harduerit për Inteligjencë Artificiale, publikoi rezultate financiare të jashtëzakonshme.

Në të njëjtën ditë, treguesi STOXX 600 i Europës, arriti gjithashtu një rekord të ri. Edhe përpara se të shpalleshin rezultatet financiare të kompanisë Nvidia, firma japoneze Nikkei 225 kishte tejkaluar rekordin e arritur në vitin 1989.

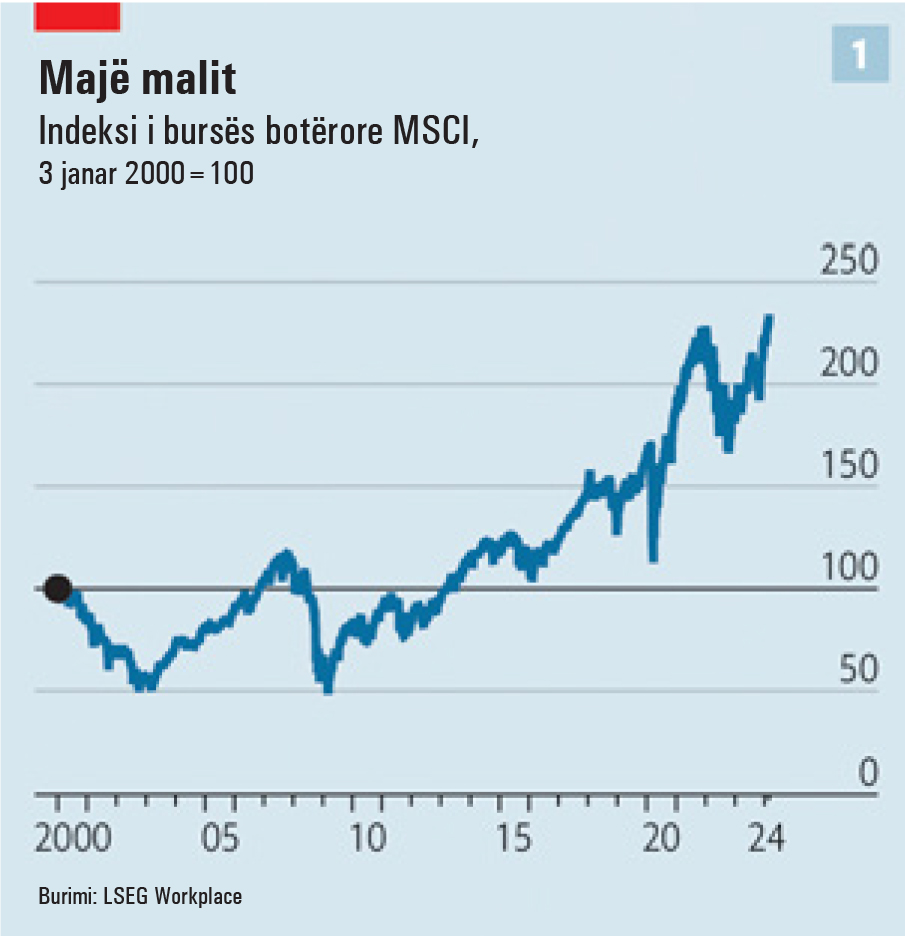

Duke marrë parasysh të gjitha këto, nuk ishte aspak befasuese kur një tregues shumë i rëndësishëm i bursës globale, së fundmi arriti nivelin më të lartë të të gjitha kohërave (shih grafikun 1).

Kjo është një kthesë e madhe. Aksionet ranë në vitin 2022, kur u përballën me rritjen e shpejtë të normave të interesit dhe u lëkundën marsin e kaluar, gjatë një paniku bankar. Ndërsa tani, ato dy periudha duken si ndërprerje të shkurtra në rritjen e vazhdueshme të aksioneve.

Pavarësisht rritjes së dobët ekonomike dhe pandemisë Covid-19, tregjet e aksioneve kanë sjellë kthime vjetore prej më shumë se 8% në vit që nga viti 2010, duke përfshirë dividentët (pagesat në para të thata për aksionerët, të financuara nga fitimet e kompanisë) dhe fitimet kapitale (kur çmimi i një aksioni rritet).

Këto kthime fitimi kanë qenë më të mira se ato nga bonot dhe strehimi. Në të vërtetë, ato kanë qenë më të larta se fitimet nga pothuajse çdo grup tjetër asetesh.

Ky lulëzim është ndier në Amerikë më shumë se kudo. Njëqind dollarë të investuar në S&P 500 më 1 janar 2010, tani vlejnë 600 dollarë (ose 430 dollarë me çmimet e vitit 2010). Sido që t’i matni, kthimet e fitimeve nga aksionet amerikane kanë tejkaluar ato të çdo vendi tjetër.

Pothuajse 60% e amerikanëve tani raportojnë se zotërojnë aksione, shifra më e lartë që në kohën kur filluan të mblidheshin të dhëna të besueshme, në fund të viteve 1980. Shumë prej tyre, si dhe shumë investitorë profesionistë, kanë një pyetje. A është e qëndrueshme rritja e bursës, apo pritet një korrigjim?

Për sa kohë që tregjet e aksioneve kanë ekzistuar, ka pasur njerëz që kanë parashikuar një shembje të afërt. Por sot, përveç skeptikëve të zakonshëm, ka edhe shumë akademikë dhe studiues të tregut, që argumentojnë se firmat amerikane do ta kenë të vështirë të sigurojnë rritjen afatgjatë që nevojitet për të sjellë fitime të jashtëzakonshme në tregun e aksioneve.

Michael Smolyansky nga Rezerva Federale ka shkruar se po afrohet “fundi i një epoke” dhe paralajmëroi se “në të ardhmen, do të ulet dukshëm rritja e fitimeve nga aksionet”.

Banka Goldman Sachs ka deklaruar se “erërat e 30 viteve të fundit, nuk kanë gjasa të japin shumë nxitje për vitet e ardhshme”. Jordan Brooks, nga firma AQR Capital Management, ka arritur në përfundimin se “një përsëritje e performancës së tregut të aksioneve të dekadës së kaluar do të kërkonte skenarë që në të ardhmen janë shumë të pagjasë”.

Arsyet

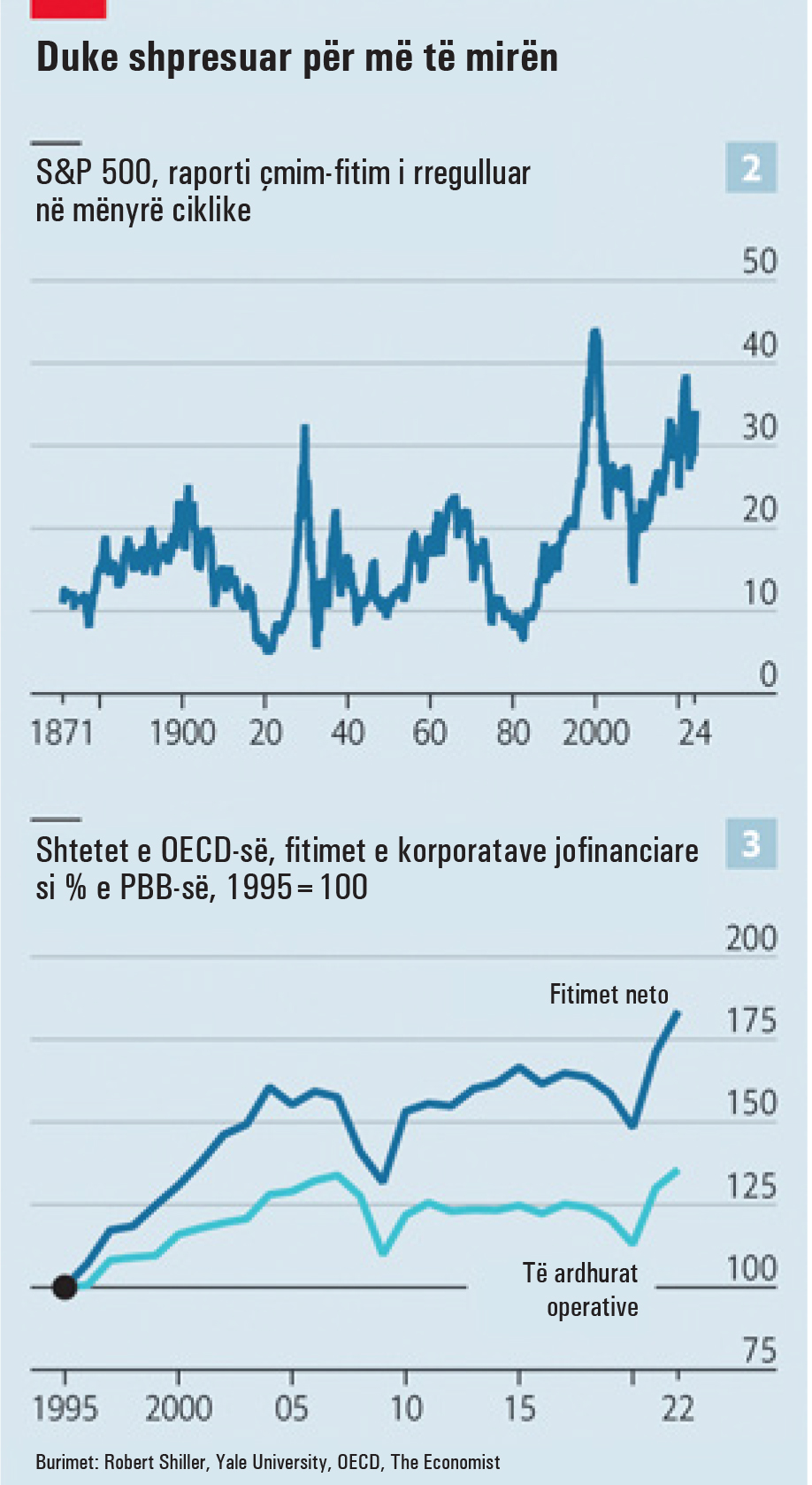

Një nga arsyet pse lulëzimi i tanishëm nuk ka gjasa të përsëritet është se vlerësimet e çmimeve të tregut tani janë shumë të larta, në nivele që nuk vihen re në kohë normale. Treguesi më i ndjekur i çmimeve është krijuar nga Robert Shiller në Universitetin Yale.

Ai krahason çmimet, me fitimet e përshtatura me inflacionin, gjatë dekadës së mëparshme, një periudhë kohore mjaftueshëm e gjatë për të zbutur ciklet ekonomike.

Raporti çmim-fitim i rregulluar në mënyrë ciklike, ose CAPE, nuk ka qenë kurrë më i lartë se 44.2, një rekord i arritur në vitin 1999, gjatë flluskës së ashtuquajtur “dotcom”. Kulmi i mëparshëm ishte në vitin 1929, kur treguesi CAPE arriti 31.5. Tani qëndron në nivelin 34.3 (shih grafikun 2).

Rrallëherë ndodh që vlerësimet e fitimeve të korporatave të jenë kaq të larta. Dhe perspektiva për vetë fitimet është gjithashtu e pasigurt. Për të kuptuar pse, merrni parasysh burimet kryesore të rritjes së tyre afatgjatë. Ne kemi përdorur metodologjinë e zotit Smolyansky për të këqyrur të dhënat financiare të korporatave në raport me ekonominë e vendeve. Midis viteve 1962 dhe 1989, fitimet neto u rritën në terma realë me 2% në vit. Pas kësaj periudhe, ato u përshpejtuan.

Midis viteve 1989 dhe 2019, fitimet u rritën me më shumë se 4% në vit. Ne kemi zbuluar prirje të ngjashme në të gjitha vendet e grupit OECD, që janë kryesisht shtete të pasura. Si pjesë e PBB-së, fitimet e korporatave ishin të qëndrueshme nga vitet 1970 deri në vitet 1990, më pas u dyfishuan.

Tregu i pasqyrave

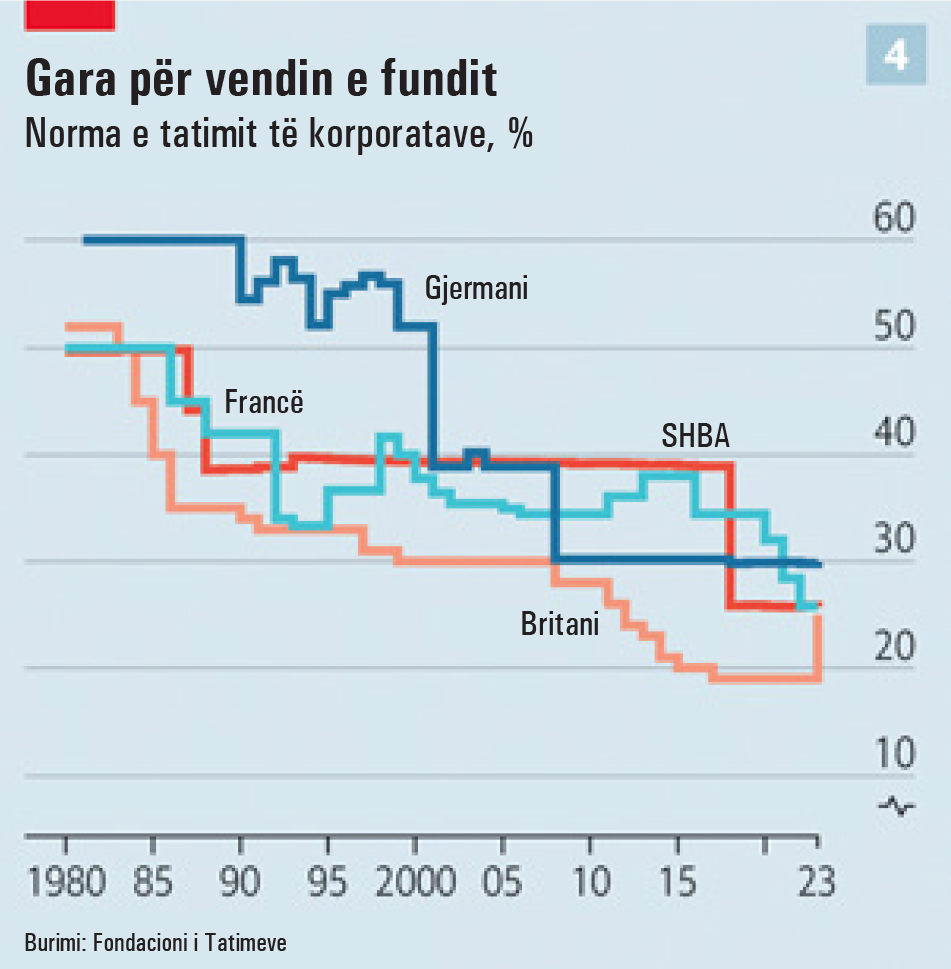

Megjithatë, në pjesën më të madhe, kjo performancë e fortë është thjesht një mirazh. Politikanët kanë ulur barrën tatimore me të cilën përballen korporatat (shih grafikun 4).

Nga viti 1989 deri në vitin 2019, norma efektive e taksës së korporatave për firmat amerikane, ra me tre të pestat.

Duke qenë se kompanitë po i jepnin më pak para shtetit, fitimet e korporatave u rritën, dhe kështu i kaluan më shumë para aksionerëve. Ndërkohë, në të njëjtën periudhë, huamarrja është bërë më e lirë.

Nga viti 1989 deri në vitin 2019, norma mesatare e interesit që duhet të paguajnë korporatat amerikane, ra me dy të tretat.

Duke përdorur metodologjinë e zotit Smolyansky, ne zbulojmë se në Amerikë, diferenca në rritjen e fitimit midis periudhës 1962-1989 dhe periudhës 1989-2019, vjen “e gjitha për shkak të rënies së interesit dhe normave të taksave të korporatave”.

Duke e shtrirë këtë analizë në botën e pasur në tërësi, zbulojmë prirje të ngjashme. Rritja e fitimeve neto është me të vërtetë një pasojë e taksave dhe faturave më të ulëta të interesit.

Matjet zbulojnë se fitimet bazë janë rritur në mënyrë më pak mbresëlënëse.

Tani kompanitë po përballen me një problem serioz. Rënia e normave të interesit prej dekadash është kthyer mbrapsht. Normat e interesit pa rrezik në të gjithë botën e pasur janë rreth dy herë më të larta se në vitin 2019.

Nuk ka asnjë garanci se ato do të bien sërish në ato nivele të ulëta, aq më pak të bien në mënyrë të qëndrueshme, siç ndodhi në dekadat para pandemisë.

Për sa u përket taksave, erërat politike kanë ndryshuar. Ndoshta Donald Trump mund të ulë normën e taksave të korporatave amerikane nëse fiton zgjedhjet në nëntor.

Por nga analiza e 142 shteteve, zbulojmë se në vitet 2022 dhe 2023, norma mesatare e tatimit mbi korporatat, u rrit për herë të parë në dekada.

Për shembull, në vitin 2023, Britania rriti normën kryesore të taksës së korporatave nga 19% në 25%. Qeveritë kanë caktuar gjithashtu një normë globale minimale tatimi prej 15%, për ndërmarrjet e mëdha shumëkombëshe. Pasi ajo të vihet në zbatim, kompani të tilla ndoshta do të paguajnë rreth 6.5% deri në 8.1% më shumë taksë, duke ulur fitimet e tyre neto.